710-2025.07.24.给长期一个具体年限

呃,今天呢跟大家分享一个概念的升级。

呃,在此之前,无论是在定投改变命运也好,还是通往财富自由之路也好,还是我在其他的一些地方跟大家去分享长期啊持有策略啊,投资的长期策略的时候,那么呃定义长期啊,是指啊至少两个大周期啊,至少两个大周期。

那么这个定义呢呃有它的好处也有它的局限。

啊,那么它的好处呢嗯要把整本书看完啊,定投改变命运,整本书看完能够理解。

那它的局限在哪里呢?

就是两个大周期对普通人来讲,可能是不是一个确切的时间长度。

那今天呢我从另外一个角度哈去定义一下这个长期看看我们哈在这个投资市场里啊,证券市场里嗯,所谓的长期究竟应该有多长至少有多长。

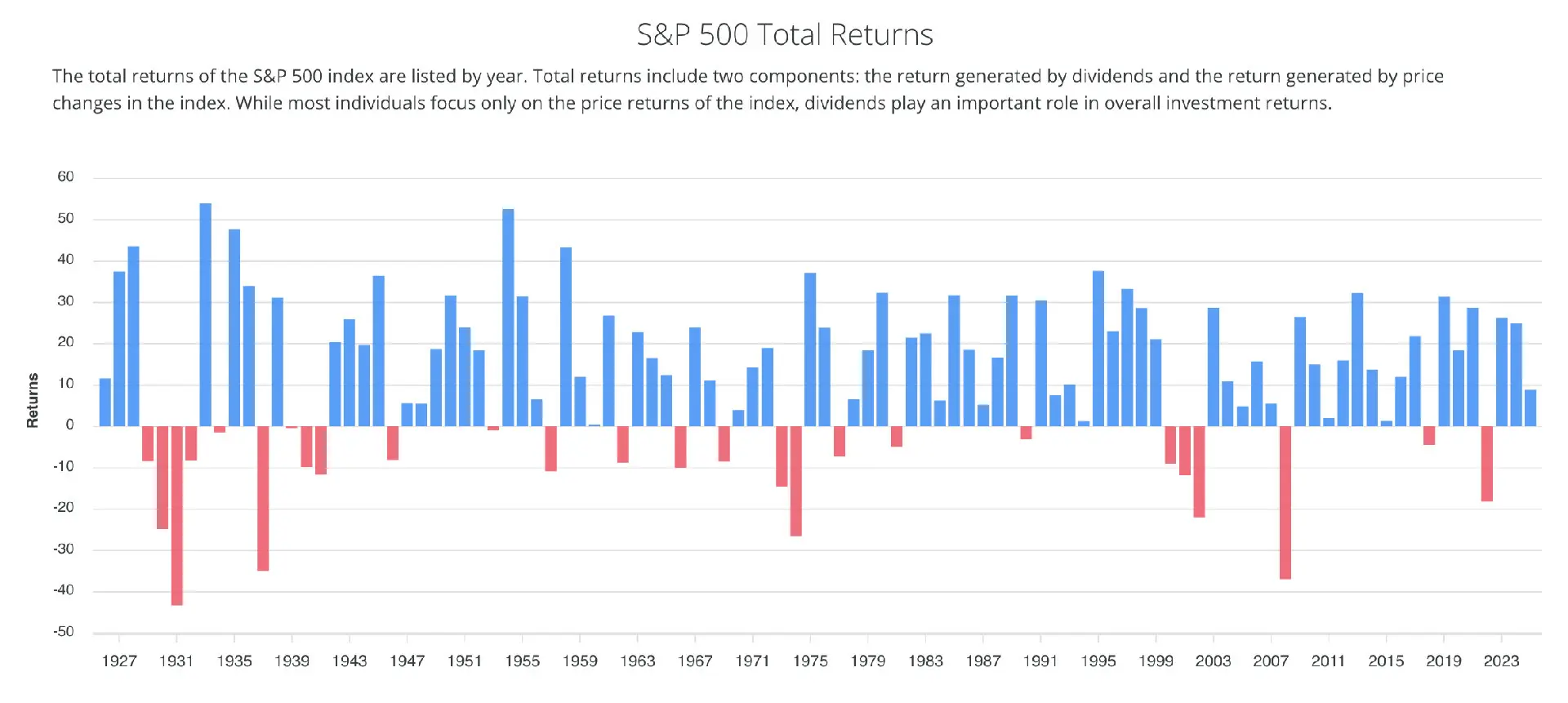

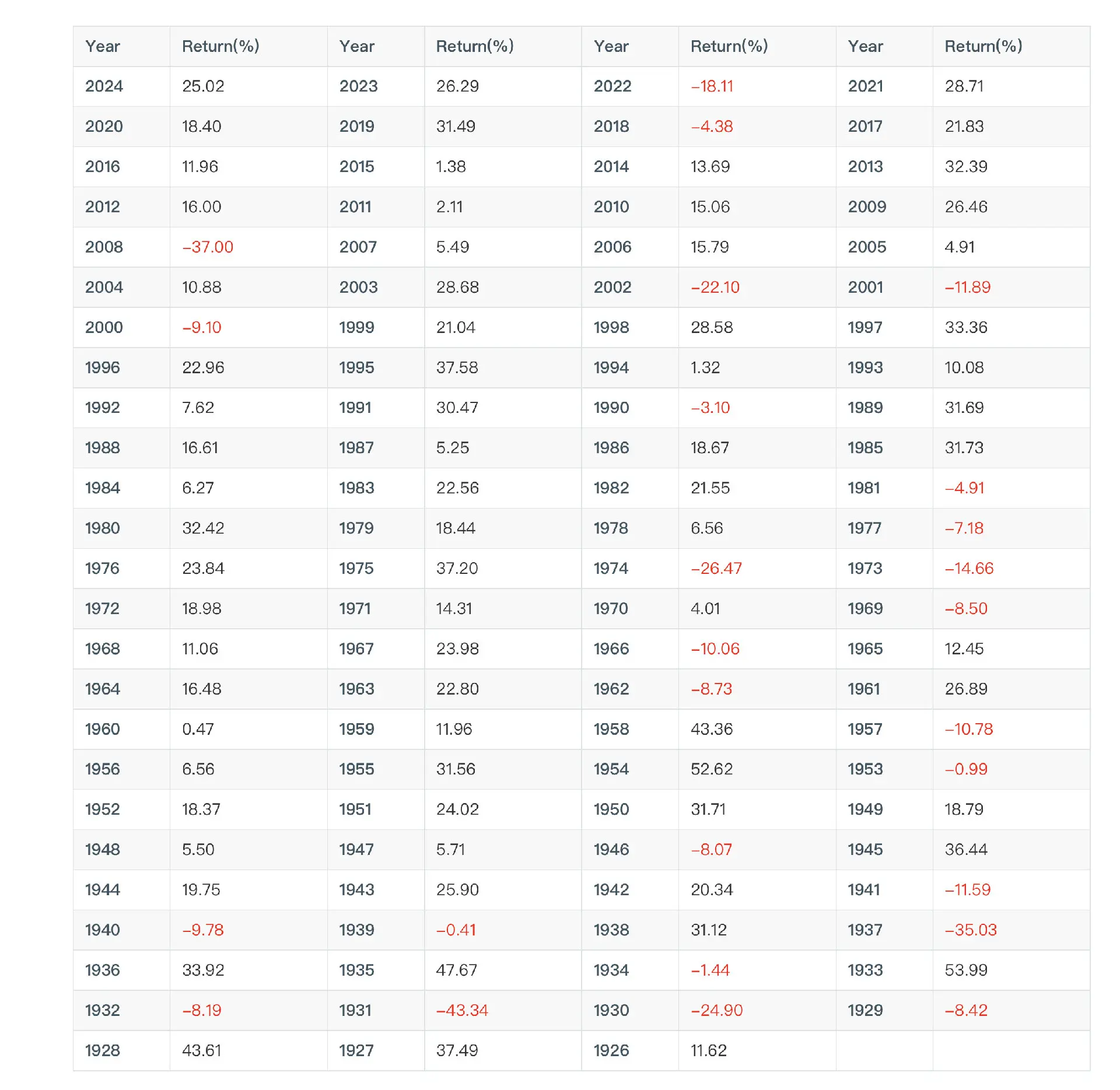

那么呃先让我们看一下历史数据哈,有这样一个数据,就是SNP500啊SNP5 hundred那我他他这个SP500呢有从1926年到2024年的哈完整数据。

https://www.slickcharts.com/sp500/returns

以上呢就是差不多97年的数据,将近100年的数据哈。

呃,当然了大家看到了哈,在这样一个图示当中呢,你可以看得到的是啊绝大多数啊或者是大部分的年份呢是收益率为正的对吧?

然后呢,少部分年份是收益率为负的对吧?

然后呢呃连续啊啊两年以上啊,连续两年以上的啊负收益只有过两次啊,一次呢是呃1929年的那一次啊,另外一次是这个呃1999年的那一次。

这里补充说明一下哈,这个SP500呢其实是在1957年3月才正式推出的那我们现在看到的哈1926年开始的数据啊,也就是说1926到1956啊,这差不多30来的数据呢啊其实是用在此之前是成分只有90个叫SP90啊,嗯这些数据拼接而成的啊,向后外推啊,并且拼接构成的历史回序列啊,学术界呢把它称之为P

five hundred。

back‑filled S&P 500 total return

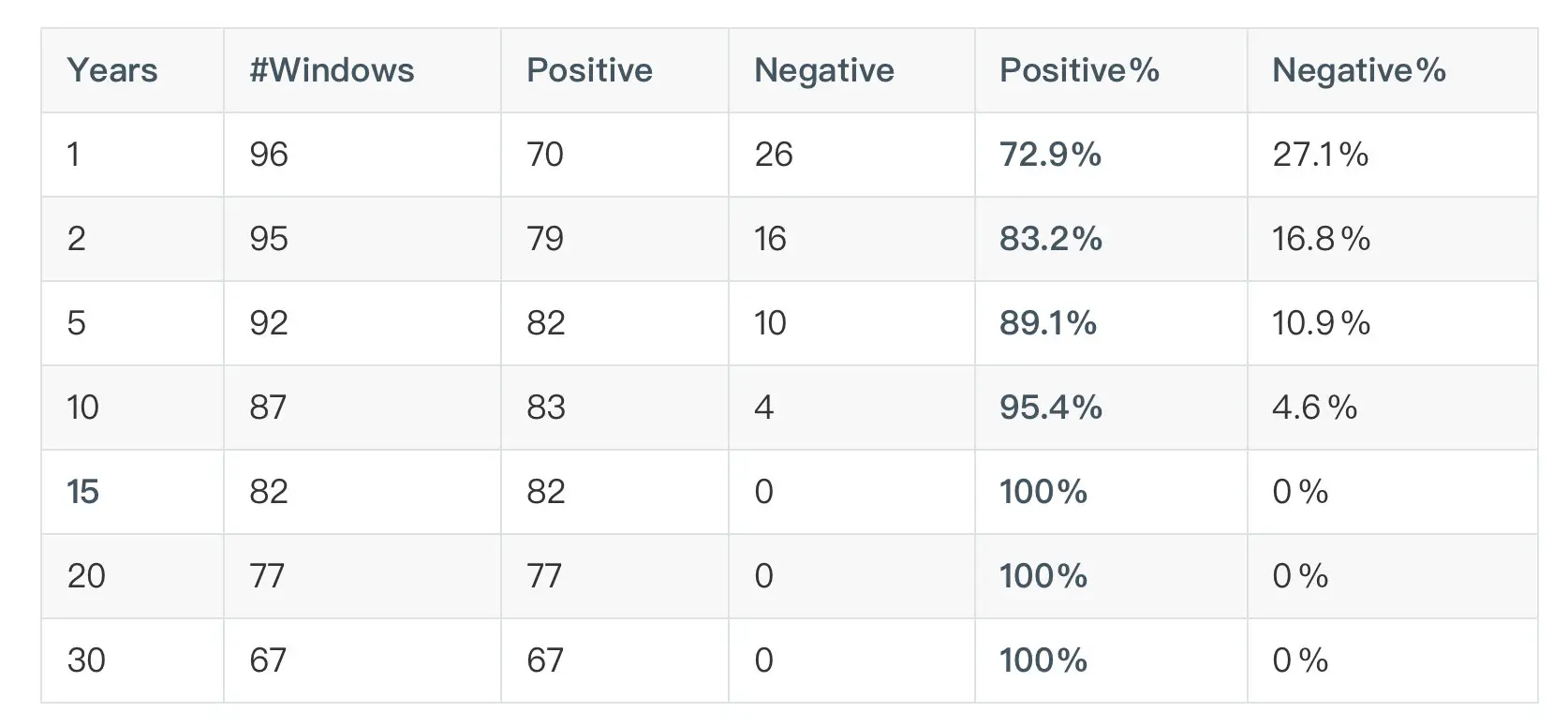

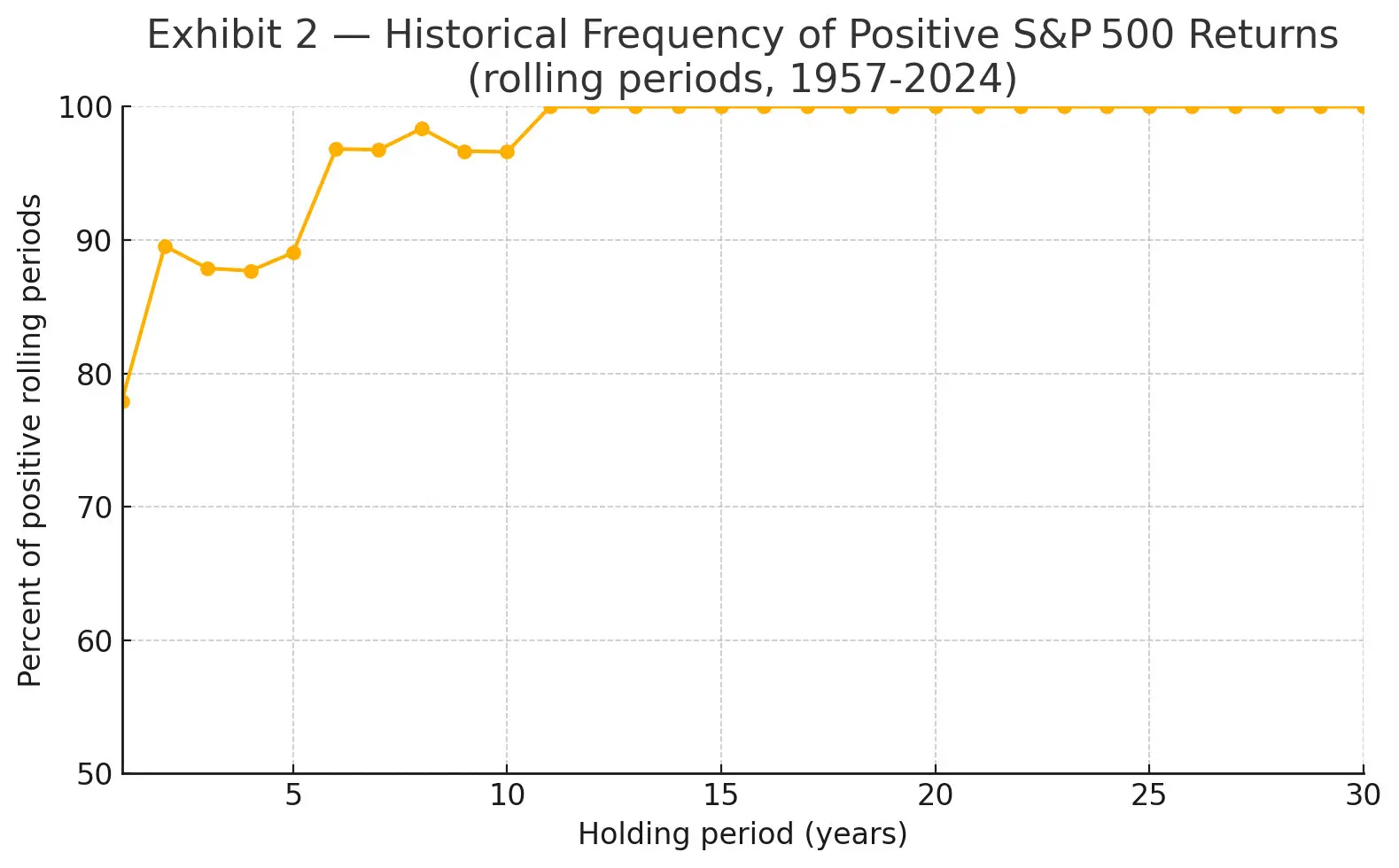

现在呢我们想知道这样一件事情,就在过去哈我们拿到的啊97年的数据里面啊,那么任意截取几年连续持有才能做到说啊零名义亏损。

在这 97 年的时间里,连续持有多少年,才能在任意时段都不出现名义亏损?

你凭直觉哈大致能猜得出来啊。

比如说哈可能呃你只拿一年的话呢,那么概率上来看的话呢,就有相当大的概率哈,是亏的啊,可能比如说有个啊呃3分之1哈,或者是4分之1的概率啊,你是亏的对吧?

然后你要拿两年呢,这概率呢就会下降拿三年呢,这概率就会进一步下降。

拿到一定的年份之后呢,就会出现什么呢?

绝对不可能亏的情况啊,就是名义亏损啊啊啊啊这个这个小于0啊,这种情况,对吧?

- 将每年回报 R 换算为增长因子 (1 + R/100)。

- 对连续 N 年因子连乘得累计收益;若 < 0 则记为一次亏损窗口。

- 在 1929‑2024 共 96 个自然年度中,计算所有可完整覆盖的滚动窗口。

计算方法呢其实也并不复杂哈。

第一步呢就很简单,将每年的回报R换作为增长因子,就是1加R除以100的格式。

然后呢,对连续N年因子连成得到累计收益。

若小于零则即为一次亏损窗口,然后呢要计算呢啊96个自然年度当中计算所有的可完整覆盖的滚动窗口。

计算完之后大概是这样的哈,如果你啊持续啊持有一年啊,那么在96个滚动窗口当中啊,有70个呢是正收益,有26个呢是负收益。

这个意思是说差不多你有27.

1%的概率是亏钱的,只拿一年的话,在过去的96年当中,对吧?

96个窗口当中。

那么如果哈你持有两年就是持有期数期限为两年的话,那其实呢滚动窗口一共有95个。

那么在这里面呢有79个呢是正面的啊,正收益的,有16个是负收益的。

所以呢嗯名义亏损的概率呢,大概只有了哈,加降了,只有16.

8%。

。

然后再往下看啊,如果是你持5年的话呢,那么你名义亏损的概率呢就下降到了哈11%都不到,就接近10%吧,对吧?

呃,但是反过来说的意思是说,即便你持有5年啊,也算不短的时间了,但依然哈有可能亏损对吧?

有那个亏损的概率差不多一成的概率,那么到了10年左右的时候,你就会发现说哈呃,这个这个呃滚动窗口呢,总计只剩下了87个,对吧?

然后最近的一个窗口呢,就是2014年拿到2013年啊,2015年拿到这个这个呃2014年,对吧?

那这样的话呢呃名义亏损的概率呢已经下降到了啊4.

6%,到了第15年的时候呢,如果哈你持有的时长啊,长达15年。

那么也就是说在过去的将近100年的时间里,你从任何时候哪怕是最差的时候入市,对吧?

因为你持有了15年,然后呢,你名义亏损的呃,这个这个概率呢已经下跌到了0,你不可能亏损的,你一定赚钱的对,20年那当然了更赚钱了,30年,那当然更赚钱。

当然了啊,名义亏损的概率已经到零就到头了嘛。

。

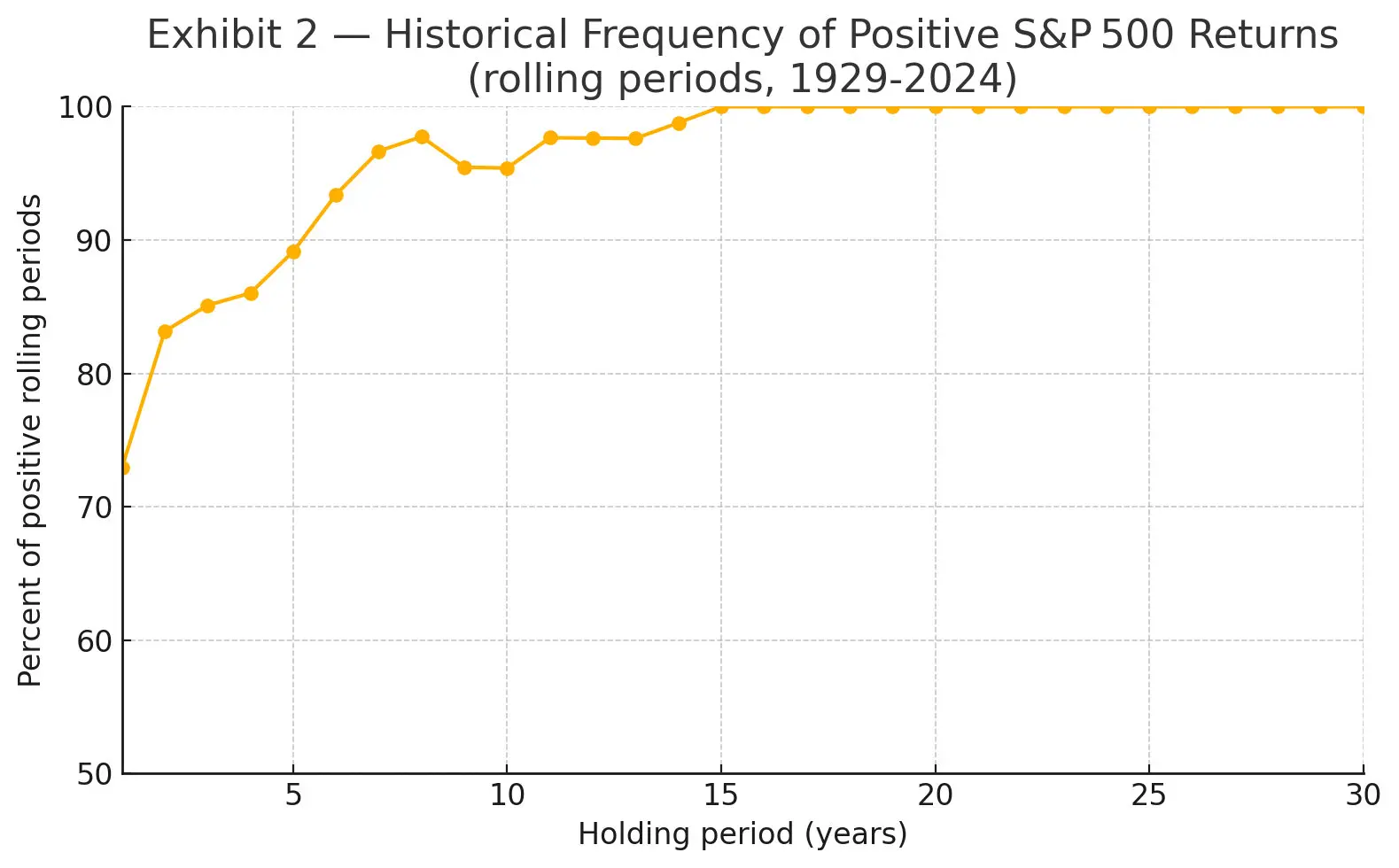

那这张图呢就是呃反过来的一个说法,什么意思呢?

就是随着时间的推移啊,这个这个呃横轴呢是时间啊,你持有的时间呃,在持有SP500。

在过去的96年97年就97年当中,任何时间窗口上啊,任何时间点上开始持有。

如果是一年的话呢,你盈利的概率呢哈,可能只有70%多一点点,对吧?

但是呢到了15年的时候呢,就是百分之百盈利,对吧?

啊,就顶格了,。

在过去近 100 年间,任何时候,只要拿住 15 年以上就没有亏损的可能……(反过来说,就是 100% 有盈利)

这个意思是说哈,在过去的近100年前,任何时候,只要拿出SP50015年以上就没有亏损的可能性。

反过来说百分之百就有盈利,对吧?

百分之百就有盈利。

无论在哪个时间点入场。

所谓 “长期”,应该是 “至少 15 年”。

所以呀就说这可能是一个依据,对吧?

我们可以这么说,对我们来说啊,对我们来说有依据的长期应该是至少15年嘛,对吧?

但是你别着急啊,这个数字可能需要调整的,这个数字可能需要调整的。

那么呃我们需要重新算一次啊,这次呢我们不从1926年开始计算,这次从SP500正式成立,就是1957年的3月开始计算,对吧?

这样的话呢,可统计窗口从96变成了68这。

大家看啊跟上一次差不太多啊,1至5年呢哈波动仍然可观,对吧?

然后呢呃最长这个这个5年啊,如果你持有75年的话啊,最终那个数值其实并没有变啊,就是名义亏损的可能性依然是10.

9%,对吧?

然后呢啊如果哈是10年的话啊啊负收益率概率呢下降到了啊3.

2%啊,相当于哈相当于相对于相对于这个呃刚材哈98个窗口的统计的话呢,啊96个窗口的统计的话呢啊低了1.

4%,对吧?

然后呢,哪儿不一样呢,格外不一样,是这样的,到了第11年就已经哈不存在名义亏损的可能性了,。

也就是说哈嗯从1957年开始到现在,任何一个时间点你入市,你不管是啊熊市最低端,也不管是牛市的最顶端啊,任何一个时间点你入市,只要你持有11年以上啊,只有只要你持有11年以上,那么你百分之百是盈利的,至于盈利多少,我们不知道,反正你百分之百是盈利的,不可能亏损

。

那么这两组数据的核心差别来自于什么呢?

来自于大萧条效应,对吧?

嗯,就是1929年至1942年啊,这个期间呢哈连续回撤,使得14年窗口仍然能够出现哈-12.

6%的情况,对吧?

然而呢,把这个呃因而呢把这个这个零亏损门槛推高到了15年,对吧?

但是呢1957年之后呢,就再没有那么长的深度衰退,啊,1957年至2024年中最高的十年期哈,仅百-13啊的情况出现过,对吧?

所以呢呃如果时间哈拉长到11年的话呢,就全部转正了,。

所谓 “长期”,应该是 “至少 11 年”。

所以呢我刚才说了哈,就说嗯第一个我们可能会认为说所谓的长期应该至少15年,但这个数字可能需要调整,对吧?

然后呢,现在你看到可能是11年哈,但是别着急啊,这个数字依然可以调整。

其实呢刚才给大家比较两组数据哈呃然后呢这个因为时间窗口的不同啊,嗯因为这个这个大萧条效应就是嗯1929年到1932年期间哈,有一个啊比较大的这个大萧条。

然后呢,一直到1942年啊出现过哈两次大的回撤。

所以呢嗯对数据的结果是有影响的。

然而呢嗯我们早就注意到这样一个现象,就是呃经济危机依然会出现,但经济复苏的速度比以前快啊呃,尤其是二战后哈,特别是到了信息化时代哈,经济衰退,与股市熊市的持续市场普遍缩短。

对,这不仅仅是因为哈没有在线1930年啊,前后那种哈结构性崩溃啊,也与什么有关系呢?

也与生产效率提升啊,政策应对更加易敏捷呀,金融市场深度更高啊等多重性因素相关的。

以前呢啊宏观衰退啊持续时间是很长的对吧?

啊,这个在大萧条时期哈啊它长达18个月,对吧?

然后呢,还要再持续。

但是二战之后呢,就变成了10个月,对吧?

到了近期的极端哈,近期的极端,两个月就开始恢复啊,两个月啊衰退就已经结束了,开始恢复了,对吧?

就是2020年的疫情衰退就是两个月啊,就已经衰退结束,开始恢复了。

第二是什么呢?

从熊市到新高的时长呢也在缩短啊呃这个这个这个1929年到1954年啊,总计哈花了9000多天啊,然后呢才从熊市最低端,然后呢啊变成这个这个这个啊再创新高,对吧?

二战之后呢嗯平均来看呢,是1100多天,对吧?

但近期的极限啊,比如说2020年的这个疫情是126天,对吧?

就什么意思呢?

通俗的讲,就是股票市场的回血啊明显加速,。

就是什么意思呢?

就是衰退的时间啊在逐步缩短。

然后呢,衰退到底之后,回弹的时间也在逐步缩短。

对吧?

所以呢就是说什么意思呢?

在我们过去的哈100年左右的时间里,我们看到的趋势是什么呢?

看到的趋势是虽然有经济危机出现,衰退的时间变短,回血的时间,这个恢复的时间也变短。

所以呢就是经济周期哈相当于变短了。

。

1. 技术进步和生产效率的提升

随着信息技术、物流系统和自动化的发展,企业恢复产能、对接市场需求的速度变得更快。而且越来越多资产是数字化的,不像传统工厂设备那样需要长期投入,恢复运营更灵活。例如,虽然2005 年以后整体生产率增速放缓,但疫情期间的远程办公、云服务让很多公司在短时间内就恢复了盈利。

2. 服务型经济占比提高

服务业不像制造业那样需要大量原材料和库存,重启速度快、反应灵活。服务需求也容易被激发,因此 GDP 在冲击后能迅速反弹。在美国,服务业在经济中的比重从 1950 年代的不到 55%,提升到如今的超过 80%。

3. 全球供应链与金融市场高度互联

全球资本和商品流动变得更加高效,企业可以跨国调配资源,应对局部冲击的能力增强。这样即便一个地区受影响,其他地区可以迅速补上。当然,这种互联也可能让危机 “传染” 更快,但整体来看,有助于平均复苏速度的提升。

4. 政府政策更有经验、工具更多

现代货币与财政政策更成熟,比如美联储会通过提前预告、量化宽松等手段维稳;政府也能快速启动失业补助等 “自动稳定器”。现实例子是,2020 年疫情爆发后,美国采取了财政和货币 “双宽松” 政策,帮助股市在仅 126 天内重回历史高点。

5. 投资者行为和市场结构的变化

现在很多资金是通过指数基金被动投资的,这种结构在市场下跌时不会大规模恐慌抛售;高频交易和电子撮合也提升了市场流动性,减少极端恐慌。不过,这也可能在某些时候放大短期波动,出现 “闪崩” 等现象。

这块呢我就不深讲了,反正呢这种哈经济复苏相对更快,并且越来越快的原因呢,有5个结构性的驱动啊,有5个结构性的驱动。

第一个呢是技术进步和生产效率的提升。

第二个是服务型经济占比在逐步提高。

第三个是什么呢?

全球供应链与金融市场高度互联啊,信息交信息的这个交换嗯,更为的有效啊,第三个呢第四个呢是这个政府的政策更有经验啊,政府的工具啊,调控工具更多啊。

第五个呢是投资者行为和市场的结构也发生了变化。

。

所以呢展望未来的10年、20年啊,甚至30年。

我们其实有理由相信的,就是说啊刚才从15年变成11年啊,我们再逐步下降,就是10年甚至10年以下,比如说9年、8年甚至7年啊,这10年甚至10年以下,就有可能在所有滚动窗口中窗口当中再也找不到哈名义亏损的案例

。

对吧?

这就意味着说哈这就意味着说我们有根据认为说从现在开始往未来去看的话呢,我们认为所谓的长期应该是至少10年。

。

所谓 “长期”,应该是 “至少 10 年”。

当然了哈嗯也许哈也会变成8年也会变成9年哈,就是我们再过100年回头去看哈呃198个窗口,196个窗口的时候呢哈,我们会发现说哈可能7年之内啊就已经做到说消灭了所有名义亏损,对吧?

OK但是不重要了。

嗯我们认为说哈1年以下的也没必要去纠结了啊,到10年这个数字已经足够好了好到已经嗯不像话的地,好到不像话的地步哈,15年还难以忍受。

但是呢嗯十0年的话嗯理论上来讲是任何一个理智的人都应该接受的年份,。

当然了,至于为什么十年就够了啊,这个是以后哈,我还会进一步去讲解的这个这个内容。

那现在呢你呃从另外一个角度对长期有了清楚的认识,并且呢有了根据,对吧?

我们有根据的认为说啊,在证券交易市场上啊,或者是呃呃数字资产也好啊,股票也好,在二级市场上啊,投资持有的年限。

所谓的长期啊有根据的认为说应该是至少十年对啊?

然后呢呃这个当然了,可能还可以再调整,但是没必要更低的调整了。

为什么呢?

我们以后再讲,总而言之,你现在对长期有了一个具象化的认识啊,这非常重要。

好,今天的分享呢就到这里啊,我们下次分享再见。